本学会では、2013年より利益相反マネージメントを完全実施しております。

それに伴い、医学系研究に関する発表・講演を行う場合、発表者および講演者の皆様も、発表演題に関する利益相反状態の自己申告及び開示が必要となります。

発表者の皆様には、すでに演題登録時に利益相反の有無についてご申告いただいておりますが、ご申告内容について、演題発表時にも利益相反状態の開示をお願い申し上げます。

利益相反状態の開示方法につきましては、以下の開示スライドをダウンロードいただき、所定の位置にご掲示下さい。

なお、利益相反の有無にかかわらず、全ての発表者にご開示いただく必要がございますので、宜しくお願い申し上げます。

※2016年1月より「医学系研究の利益相反に関する指針および細則」が一部改定となり、筆頭発表者のみならず、共同演者についてもCOI状態の開示が必要となりましたので、ご留意ください。

利益相反の開示

利益相反(COI:conflict of interest)の開示について

<利益相反(COI)開示スライド>

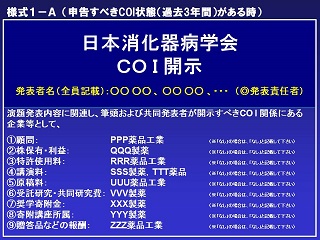

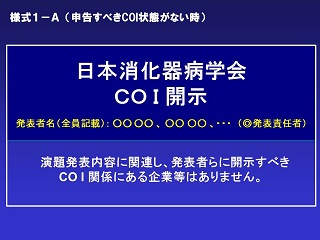

| 申告すべきCOI状態がある場合 | 申告すべきCOI状態がない場合 |

|---|---|

|

|

※ 発表・講演スライドの最初(または演題・発表者・講演者などを紹介するスライドの次)に開示またはポスターの最後に開示

<利益相反に関する指針および運用細則>

「医学系研究の利益相反に関する指針」についてはこちらへ

<発表者(共同演者含む)COI自己申告の基準>

| 種類 | 内容の説明 | 申告の基準 |

|---|---|---|

| 役員・顧問職 | 1つの企業・団体からの年間報酬額 | 100万円以上 |

| 株 | 1つの企業についての年間の株式による利益(配当、売却益の総和)または当該全株式の保有率 | 100万円以上 または 5%以上 |

| 特許権使用料 | 1つの特許権に対する使用料の年間合計額 | 100万円以上 |

| 講演料等 | 会議の出席(発表・助言など)に対し、研究者を拘束した時間・労力に対して支払われた日当、講演料の年間総額 | 50万円以上 |

| 原稿料 | パンフレットなどの執筆に対して支払われた原稿料の年間総額 | 50万円以上 |

| 研究費(共同研究、受託研究、治験等) | 1つの企業・団体から医学系研究(共同研究、受託研究、治験など)に対して、申告者が実質的に使途を決定し得る研究契約金で実際に割り当てられた年間総額 | 100万円以上 |

| 奨学寄附金 (奨励寄附金) |

1つの企業・団体から、申告者個人または申告者が所属する講座・分野または研究室に対して、申告者が実質的に使途を決定し得る寄附金で実際に割り当てられた年間総額 | 100万円以上 |

| 寄附講座 | 企業等からの寄附講座に所属している場合 | 所属 |

| その他報酬 | 研究、教育、診療とは無関係な旅行、贈答品などについて、1つの企業・団体から受けた報酬の年間総額 | 5万円以上 |